もし自身が死亡した場合どれだけ国が補償してくれるのか?

特に家族をお持ちの方であれば気になる点ではないでしょうか。

実態をよく理解せずになんとなく任意の生命保険に加入される方が多いですが、

サラリーマンであれば基本的に全員加入している保険があります。

それが社会保険であり、「日本の社会保険は世界最強」と言われるほど非常に手厚い制度です。

社会保険の中には健康保険や雇用保険のほか、厚生年金保険もこれに含まれており、

老後の年金制度に加え、年金支払者の死亡時には同居家族等に遺族年金という形で支給されます。

まずは国民が利用する権利のある制度を理解した上で、保険会社の言われるがままに安易に高額な任意保険に加入しないよう、知識を身に付けましょう。

遺族年金制度とは

サラリーマンであれば基本的には社会保険料を毎月給与から天引きされていますが、

この中に「厚生年金保険料」が含まれています。

「厚生年金保険料」を支払うことで老後の年金を受給する権利を得ています。

合わせて、年金を受給する前に死亡した場合の補償も付与されています。

遺族年金は1階部分の「遺族基礎年金」と2階部分の「遺族厚生年金」に分かれています。

制度が複雑ではありますが、一度知ってしまえば自分で簡単に計算できますので、

できるだけわかりやすく解説をしていきたいと思います。

遺族基礎年金(遺族年金の1階部分)

遺族基礎年金は国民年金保険を支払っている方であれば全員受給する権利を持っています。

未払いがある場合は受給できない可能性がありますのでご注意ください。

遺族基礎年金は「死亡した者によって生計を維持されていた、子のある配偶者および子」

に対して受給される年金になります。

※「子」とは「18歳到達年度の末日(3月31日)を経過していない子」

または「20歳未満で障害年金の障害等級1級または2級の子」を指します。

年金額は2021年4月現在、以下の額となっています。

- 780,900円/年+子の加算

- 子の加算 第1子・第2子 各 224,700円/年

- 第3子以降 各 74,900円/年

例えば、妻+子(高校3年生)の場合、780,900円+224,700円=1,005,600円/年受給できます。

子が19歳になる年度になった場合、子の分の224,700円は受給されません。

加えて間違えやすいのは、子が19歳を超えた時点で妻から見ると「子」はいなくなるため、遺族基礎年金の受給対象から外れてしまいます。

その代わりに「中高齢寡婦加算」という40歳~65歳で子のいない(いなくなった)方が受給対象となる制度に切り替わり、585,100円/年の受給が可能です。

遺族厚生年金(遺族年金の2階部分)

遺族厚生年金は遺族基礎年金と受給対象が異なっており、遺族基礎年金の対象者に加え、「55歳以上の夫、父母、祖父母(支給開始は60歳から)」も受給対象となります。

また子のない30歳未満の妻は、5年間のみの給付となります。

これは「まだ若いから働ける」とみなされることにより、受給期間が短くなっています。

遺族厚生年金の受給額は以下の①②のうち、高いほうの金額が適用されます。

①0.75x(平均標準報酬月額x0.007125x平成15年3月までの加入月数+

平均標準報酬月額x0.005481x平成15年3月以降の加入月数)

②0.74925x(平均標準報酬月額x0.0075x平成15年3月までの加入月数+

平均標準報酬月額x0.005769x平成15年3月以降の加入月数)

※平均標準報酬月額:加入月数の期間内における平均の標準報酬月額

※加入年数が25年未満で死亡した場合、加入月数は300月とみなして計算する

例えば平成8年4月から社会保険に加入、平成15年3月までの平均標準報酬月額が25万円、

平成15年4月から令和3年3月までの平均標準報酬月額が35万円の場合、

①0.75x(25万円x0.007125x84月+35万円x0.005481x216月)=42.3万円

②0.74925x(25万円x0.0075x84月+35万円x0.005769x216月)=44.5万円

となるため、遺族厚生年金は44.5万円/年と計算することができます。

受給額のシュミレーション

ここでは3パターンに分けて受給をシュミレーションします。

共通の条件として、家族構成は4人家族(夫+専業主婦+子2人)、65歳までの受給額合計とします。

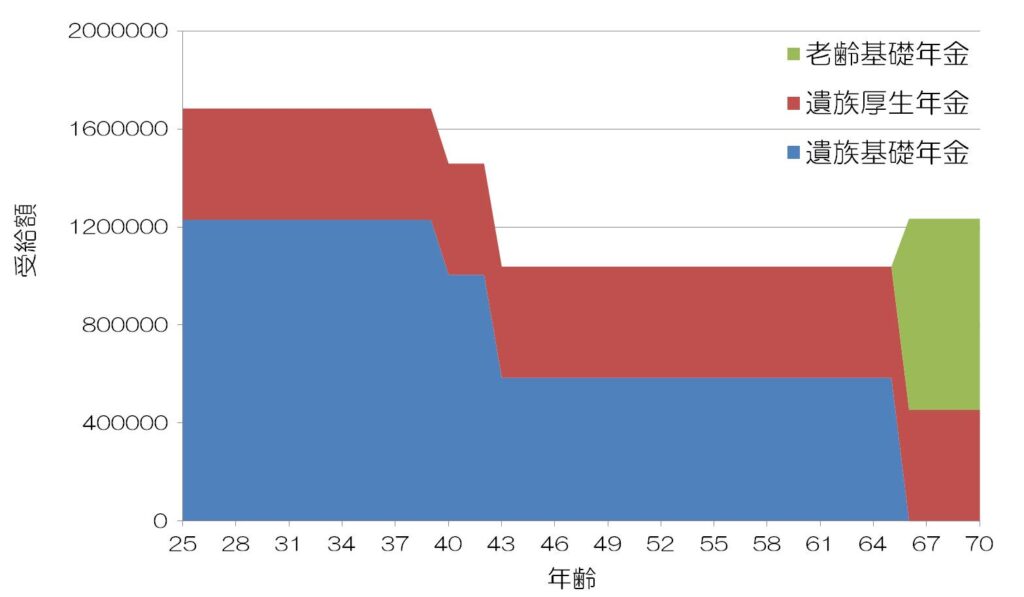

例① 夫25歳(標準報酬月額25万円) 妻25歳 子2人(0歳、3歳)

遺族基礎年金合計:34,942,400円

遺族厚生年金合計:453,854円*40年=18,608,032円

受給額合計:53,550,432円(65歳までに受け取れる額)

【参考】65歳以降の年金受給額

老齢基礎年金+老齢厚生年金=780,900円+453,854円=1,234,754円/年

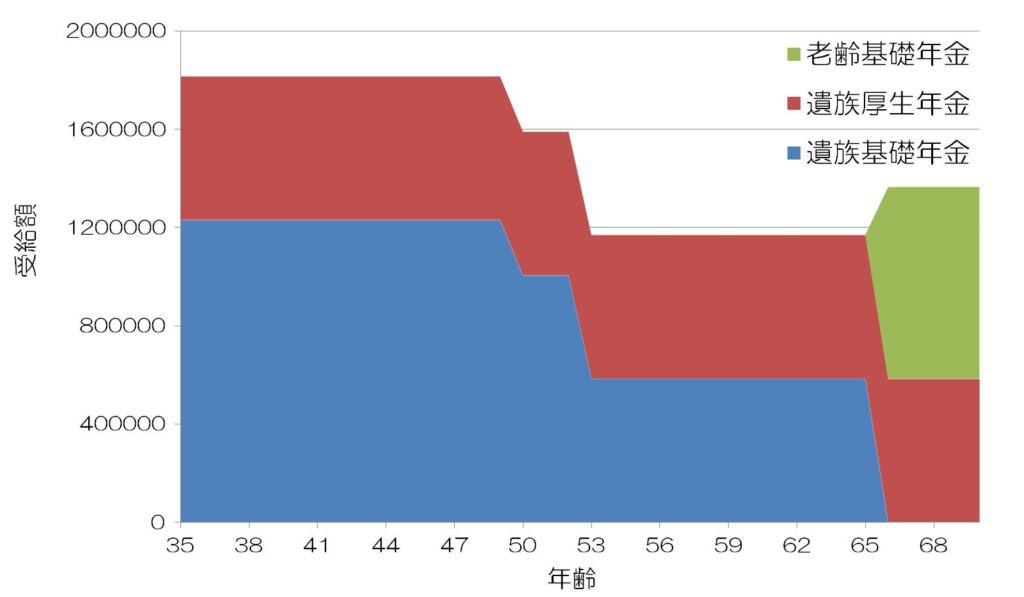

例② 夫35歳(標準報酬月額35万円) 妻35歳 子2人(0歳、3歳)

遺族基礎年金合計:29,085,400円

遺族厚生年金合計:583,527円*30年=18,089,341円

受給額合計:47,174,741円(65歳までに受け取れる額)

【参考】65歳以降の年金受給額

老齢基礎年金+老齢厚生年金=780,900円+583,527円=1,364,427円/年

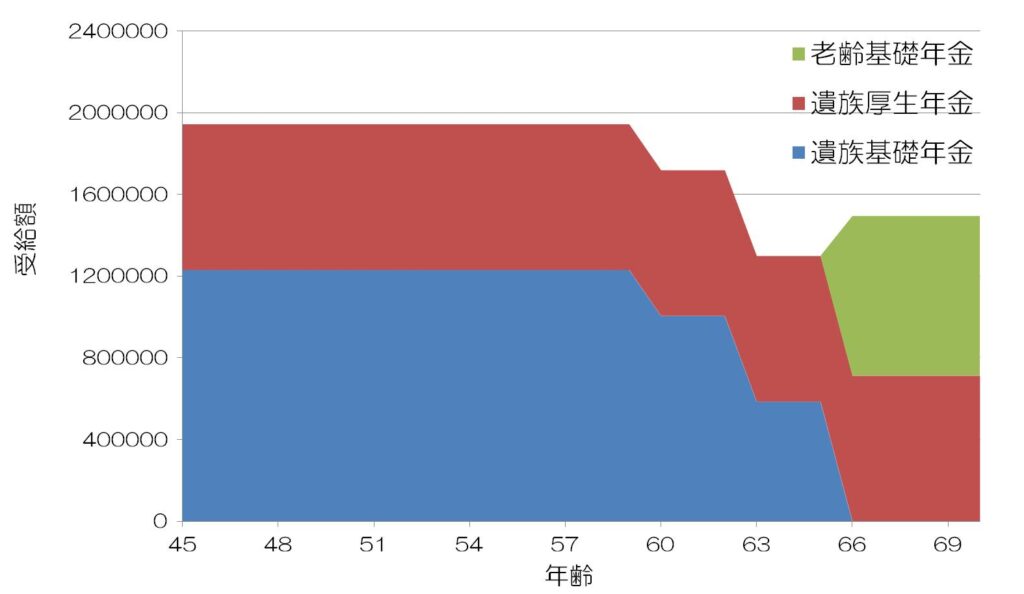

例③ 夫45歳(標準報酬月額45万円) 妻45歳 子2人(0歳、3歳)

遺族基礎年金合計:23,228,400円

遺族厚生年金合計:713,200円*20年=14,977,196円

受給額合計:38,205,596円(65歳までに受け取れる額)

【参考】65歳以降の年金受給額

老齢基礎年金+老齢厚生年金=780,900円+713,200円=1,494,100円/年

まとめ

受給額の計算方法、概算額のイメージはご理解いただけたでしょうか。

サラリーマンで社会保険に加入している時点で、皆さんにはこれだけの生命保険がかかっている状態になっています。

これに加えて勤めている会社の保険組合での補助や、死亡時の退職金、貯金等を合わせた上で、

将来必要な額が不足していれば、最終手段として民間の任意保険への加入をご検討ください。

年々年金の受給額は減額になる一方となっており、若い世代は老後資金を自分自身で調達しなければいけない厳しい世代です。

国も重く受け止め、NISAやiDecoなどの税制優遇された資産形成制度を準備しています。

こういった制度を利用できるのは日本国民の権利ですので、利用しない手はありません。

いまこの瞬間が人生で一番若い時間です。

ぜひ1日でも早く資産形成に向けた動き出しをおすすめします。

※各シュミレーションの値はあくまで2021年4月時点の計算になります。

※厚生年金の部分は個人によって違いますので、詳しくはねんきんネット等でご確認ください。

コメント