会社が忙しすぎて気が狂いそうなはるです。

嫁のご飯と子どもの笑顔だけが生きがいです・・・。

と、それは置いておいて。

みなさんは三菱電機という会社をご存知でしょうか。

身近なところでいうとエアコンの「霧ヶ峰」が有名ですね。

家電は売上の22%を占めているのですが、主は重電設備(タービンや原子力機器)や鉄道などのインフラの売り上げが50%以上を占めています。

業績も非常に安定しており、2021年こそ減配したものの、断続的に増配の傾向があります。

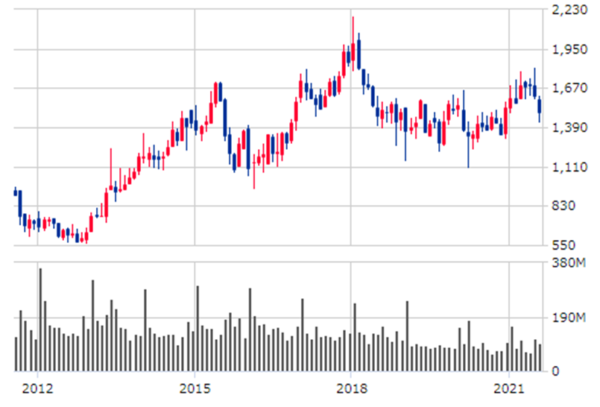

しかしながら直近では鉄道機器の検査不適合で大きくニュースに取り上げられていることもあり、株価がガクッと下がっています。

個人的にはこの暴落はチャンスだと捉えているので、三菱電機とはどんな会社なのか、いま株を購入してもいいのかを考えていきます。

三菱電機ってどんな会社?

三菱電機は大手総合電機メーカーという位置づけです。

主力商品は、発電機や鉄道車両用電機品・交通システムのインフラ、エレベーター・FA機器、防衛エレクトロニクス機器、人工衛星の産業用から情報システム、家庭用エアコン・家電まで電機機器を供給しています。

また、重電システム(社会インフラ、ビル)、産業メカトロニクス(FA、自動車機器)、情報通信システム、電子デバイス、家庭電器の5事業を展開しています。

重点成長事業はFA制御システム、ビルシステム、空調冷熱システム、電動化/ADAS、パワーデバイスであり、FA機器・昇降機(エレベーター等)・タービン発電機・鉄道車両用電機品・パワー半導体・人工衛星等の産業用電気機器で国内トップクラスを誇っています。

防衛関連ではイージス艦搭載システムの保守・ミサイルの製造など防衛エレクトロニクス実績(国内トップ)もあります。

社会の生活基盤を担う製品を多く取り扱っており、意外と身近でお世話になっている企業です。

三菱電機の会社概要

| 銘柄名 | 三菱電機(みつびしでんき) |

| 決算 | 3月 |

| 設立 | 1921.1 |

| 上場 | 1949.5 |

| 特色 | 総合電機大手。FA、自動車機器や昇降機が収益柱。パワー半導体や空調『霧ヶ峰』など家電も展開。 |

| 連結事業 | 重電27(9)、産業メカトロニクス26(3)、情報通信8(4)、電子デバイス4(3)、家電22(7)、他13(2)【海外】42 <21・3時点> |

| 業種名 | 電気機器 |

| 直近の情報 | 重電は前期の好採算大型案件なくなり減速。が、家電がオフィス向け復調。パワー半導体も伸びる。さらに、産業メカトロのFAが中国、台湾向け強く、国内向けも回復し急反発。営業益復調。増配も。 |

創業100年、上場70年以上の老舗電機メーカーです。

売り上げの半分が生活基盤を担うような製品であり、生活に必要不可欠な製品を数多く扱っています。

また自社株買いなども積極的に行っており、株主への還元意識も高い企業といえます。

配当利回りは2~3%程度と高配当とは言いにくいですが、長期的に見れば株価が上がってきています。

三菱電機の財務諸表

| 2021/03期 実績 | 2021/03期 会社予想 | 【指標の説明】 | |

|---|---|---|---|

| 売上高(百万円) | 4,191,433 | 4,470,000 | 企業がサービスや商品を提供することにより稼いだ、売上金額の総額 |

| (同 前期比) | △6.07% | 6.65% | |

| 経常利益(百万円) | 258,754 | 285,000 | 企業が通常行っている業務の中で得た経費を引いた後の利益 |

| (同 前期比) | △8.24% | 10.14% | |

| 純利益(百万円) | 193,132 | 210,000 | 経常利益に例外的な「特別利益」や「特別損失」を足し引きし、各税金を差し引いた残りの利益 |

| (同 前期比) | △12.94% | 8.73% | |

| EPS | 90.03 | 97.89 | 当期純利益を発行済株式総数で割った1株当たりの純利益 |

| PER | 18.75倍 | 15.22倍 | 株価をEPSで割った数値であり、会社の収益力を表す。一般的には低いほど株価は割安と判断される |

| PBR | 1.26倍 | 株価を一株当たり純資産で割った数値であり、企業の解散価値ともいわれている。1を基準に1以下であれば割安、1以上であれば割高と判断される | |

| ROE | 7.50% | 当期純利益から自己資本を割った数値であり、自己資本を元に生み出した利益を表す。数値が高い程効率よく利益を出していると判断される。 | |

| ROA | 5.60% | 当期純利益を総資産で割った数値であり、ROEと違い他人資産を含めた利益効率を表している。 | |

| BPS | 1,283.88 | 純資産から発行済株式総数を割った1株当たり純資産。1株に対して会社の純資産がいくらあるかの指標 | |

| 自己資本比率 | 57.40% | 自己資本を資産で割った数値であり、企業の経営安定度を示しています。10%以下の企業は経営が危ない可能性あり。 |

ROEはそこまで高くありませんが、売上高、経常利益、純利益ともに安定的に稼ぎ出しています。

自己資本比率も申し分ない割合のため、長期保有でも心配はないといえます。

1点気になると言えば、大型案件が多いため、年度によって多少業績がばらつきます。

もちろん株価にもその影響は反映されており、長期間で見れば右肩上がりで成長しているものの、ボラリティもそれなりに高いことがうかがえます。

鉄道向け製品の検査不正の影響

直近でも大きなニュースとなっていましたが、鉄道向けの空調機器や空気圧縮機で架空のデータを用いた検査不正を行っていたと報道されました。

しかも専用のプログラムを使って架空の検査データを作っていたということで、組織的に不正が行われていた疑いがあります。

顧客ごとに求められている検査の内容・レベルが違ったのにも関わらず、仕様書とは異なる条件で検査をしており、性能未達や安全性が確保できているかが論点になっています。

この影響を受け、直近の三菱電機の株価は大暴落をしており、6月頭には1800円台まで上がっていた株価が、7/16現在で1494円となっています。

これは鉄道のみならず、ほかの製品も同様の検査不正があるのではという懸念を抱いた反応ではないかと考えています。

こういった信頼を失墜させる行為が発覚すると株価にもダイレクトに影響が出ることがよくわかります。

まとめ~三菱電機は買い時か~

※ここからは個人的な見解を含んでいます。

あくまで投資判断は自己責任でお願いします。

企業としては非常に安定している反面、直近の検査不正の報道を見ていると企業風土として、健全性に欠けるのではと考えてしまいます。

ですが、あくまで今の暴落は一時的であり、狙い目ではないかとも考えています。

財務諸表で記載した通り、2022年は「増収増益予想」となっています。

しかもコロナショック前のレベルまで回復する可能性があり、そうなると株価は確実に戻ってくるはずです。

前述の検査不正問題もありますが、実際に事故が起こっているわけではないので、影響は軽微だと考えます。

また重電・インフラ部門が基盤であるため、現在懸念されている新型コロナウイルスのデルタ株による感染拡大の影響もないのではと考えます。

上記の理由から、個人的には「買い」と判断しています。

7/16の米国株式相場は下落で終わっているため、7/19は日本株式も下落が予想されますので、この機に買い増しをしていきます。

この判断が正しかったかどうかは、また後日お知らせしようと思います。

コメント