最終資産はどれくらいになったのか。

2021年と比較してどうだったのか。

ありのままを分析していきます!

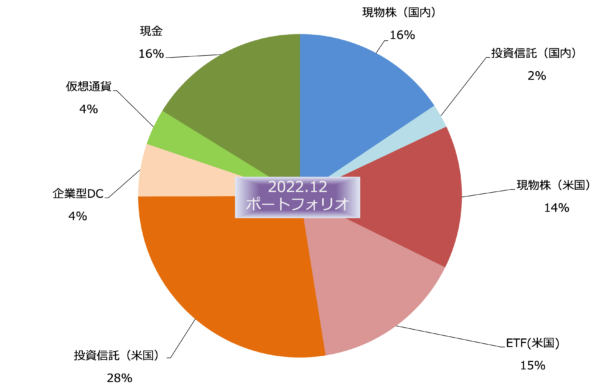

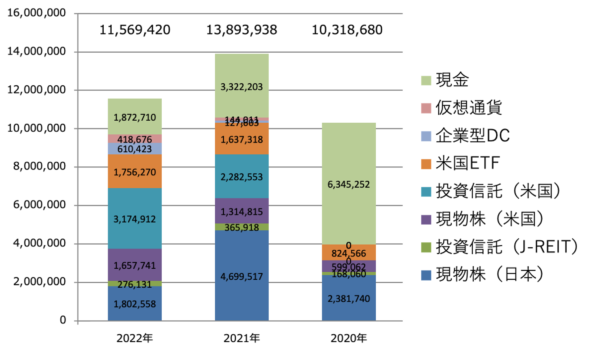

2022年12月の資産状況とポートフォリオの全体像

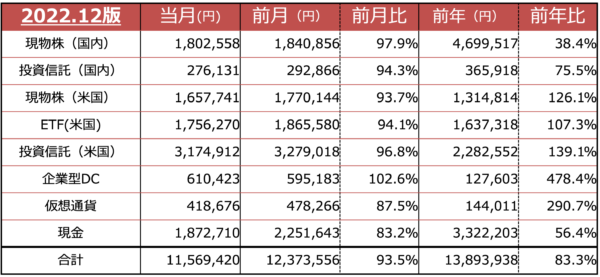

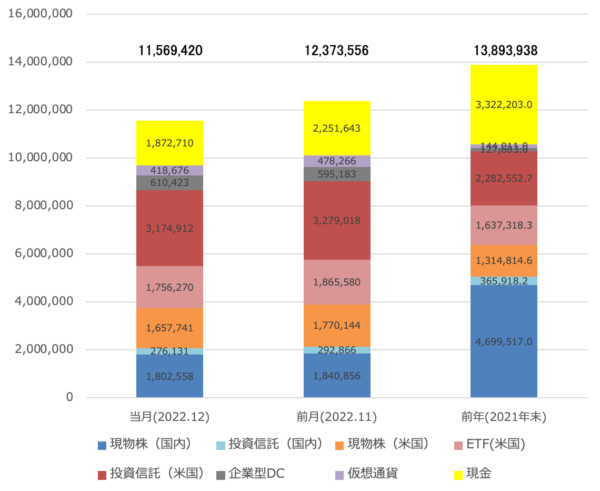

前月比93.5%(前年比83.3%)と大きく資産減少となっていますが、原因は大きく二つあります。

一つ目は日銀政策決定会合にて日本10年国債の変動幅を0.5%にするという歴史的な転換がありました。

これをきっかけとして今後段階的に金融緩和を縮小し、ゼロ金利政策を転換させるのではという懸念、実質的な利上げと捉えられ、急速に円高に進みました。

現物や投資信託などが為替に左右される資産が多いことから、円高=資産減少に繋がっています。

加えて、年末の損益通算で信用取引の損出しをしました。

これにより現金部分で△80万円を計上したため、大きく響いています。

今までは信用取引損益は資産に計上していませんでしたが、正確に資産を把握するため、2023年度の集計からは加えていきたいと思います。

【日本】現物株、投資信託

12月は信用取引で評価損となっている銘柄を損益通算目的で損切りしました。

日銀の金融緩和政策の転換により、信用建玉のグロース銘柄が大打撃を受けました。

損切りが遅くなってしまい、損失が拡大してしまったのが反省です。

今までの資産集計では信用評価損益を加味していませんでしたが、2023年分からは実態をより正確に反映するために計上していきます。

【米国】現物株、ETF、投資信託

投資信託の積立以外は売買をしませんでした。

全体的に割安感がありポチポチ病が発症しそうでしたが、ぐっと我慢。。。

もし利上げの影響によるリセッション(景気後退)が深刻になった場合、今よりさらに株安&円高が進行する可能性があり、今の時点で買い向かうのはリスクだと感じています。

現金に余力があれば打診買いはありだと思いますが、直近は現金余力が減っているのでリスク調整をしています。

【その他】現金、暗号資産など

上記で触れましたが、信用建玉の損益通算をしたため、現金が減少しています。

総資産の25%程度は現金としておきたいところですので、しばらくは積立NISAを中心に、少額でのCFD取引に徹します。

暗号資産は11月のSOLANA大暴落を受け、リスク分散に取り組みました。

具体的にはステーブルコインのBUSDに30%、BTCに25%、XRPに25%、SOLに20%と入れ替えました。

暗号資産は全体的に資金が入っておらずチャートが停滞して力を溜めているように見えます。

これ以上の資産追加は考えていませんが、今後、上昇局面が来るようであればBUSDから資産コンバートしようと思います。

2022年度の資産推移総括

2021年度末から比較すると△17%と大きく資産減となりました・・。

投資を始めたての2020年から見れば増えていますが、2022年は株安に大きくやられ、また反省の多い年でした。

信用取引、FX、CFD・・その全てで通算マイナスという結果でしたが、いい勉強になった年でもあったとポジティブに捉えています。

どうやったら利益が出て、どうやったら損益が拡大してしまうのか、日々振り返りながら成長していくことが大切ですね。

ここで市場から退場したら負けなので、よりレベルアップできるように投資は継続していきます。

もう一点、環境がかわったのはサラリーマンとしての給与面です。

2022/7から異動となった部署はホワイト過ぎて残業がほとんどありません。

これまでが異常ともいえますが、残業代分の給与が激減しました。

加えて、単身赴任となったことで二重生活による生活費増、帰省費用などの追加出費が嵩み・・

2023年の実質年収は2021年と比較して150万くらい落ちそうだと予測しています。

投資戦略を含め、副業等を活用した収入アップも取り組んで行こうと考えています!

こういった年収予測や将来の資産形成をプランニングできるようになったのはファイナンシャルプランナー検定を勉強した成果かもしれません。

日本の学校では金融や経済に関しての教育がまだまだですので、ファイナンシャルプランナー検定は非常に有用だと感じます。

私は2級まで取りましたが、生活する上では3級だけで十分ですので、ぜひ挑戦してみてください。

コメント