各社、2021年第二四半期の決算が続々と発表されています。

その中でも投資の神様ウォーレンバフェットも保有している5大商社(伊藤忠商事、三菱商事、三井物産、住友商事、丸紅)について、決算の結果と株価の動きをまとめます。

決算と株価を眺めていてつくづく思うことは、決算時期の株価は天国と地獄だということです。

暴騰と暴落がひしめきあっていて、ハイリスクハイリターンなギャンブルです。

私のような初心者は決算時期は下手にお金を動かさず、静観に限ります・・。

とはいえ、決算情報の分析をしっかり行い、対策を立てることが重要ですので、解説をしていきます。

★この記事でわかること

・5大商社の2021第二四半期(2Q)の決算を比較

・決算前後の株価の動き

・配当予想、増配の有無

・各社の状況

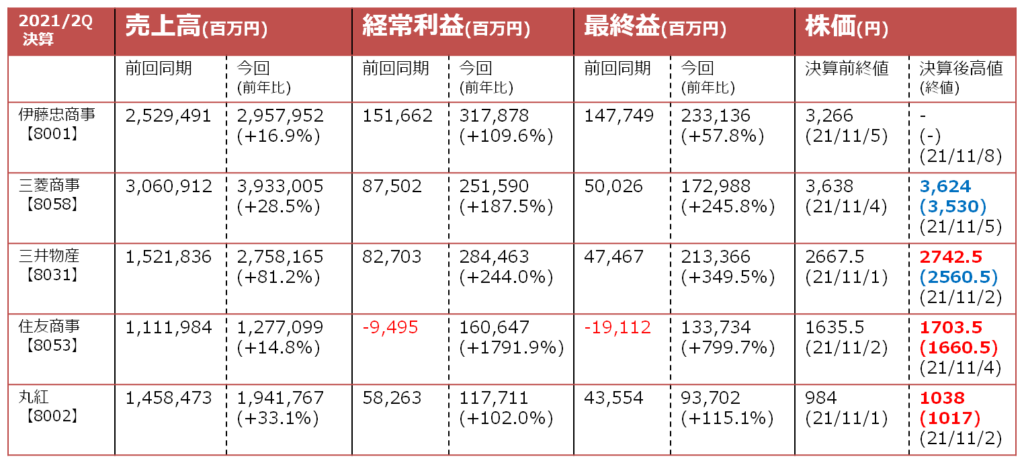

各社の決算比較

▼全体的な特徴

・各社とも前年同時期比で売上高、経常利益、最終益が大幅に増加

・前年度、唯一の赤字だった住友商事は黒字転換

・株価の動きは明暗分かれる

着目すべきは、決算前後の株価です。

各社増収増益の好決算にも関わらず、終値ベースで上がっているのは住友商事と丸紅のみです。

(赤太字が前日より+、青太字が前日よりー)

住友商事は前期赤字からの黒字転換なので既定路線かなとも思いますが、三菱商事は大幅増益にも関わらず、決算前日の終値を超えていません。

株価に過剰な予想がおりこまれていたのか、世界的な利上げや金融緩和が影響したのか。

三菱商事に関しては、10/28の出来高が通常の5~6倍程度に跳ね上がっているのも気になります。

分析しきれていませんが、こういった予兆も影響しているのかもしれません。

それでは各社の特徴を分析してみます。

伊藤忠商事【8001】の決算特徴

・エネルギーと化学品関連事業の販売価格上昇+取引増加で増収

・金属は鉄鉱石・石炭価格の上昇で増収

・食料部門、機械部門等も新型コロナウイルスから回復傾向で増収

・通期の最終益を7,500億円+36.4%に修正

・通期の 1株配当は前年88円に対し、110円と増配の予定(7年連続増配)

主にはエネルギー関係と素材相場上昇による増収が大きく影響をしています。

またグループ会社には食品関係やヤナセ(ベンツ等の輸入車販売)があるなど、経済の回復とともにさらに底堅く収益を確保できるセグメントを持っています。

中国とも関係が深い企業であり、直近では中国IAT Automobile Technology Co., Ltd.とも戦略提携を行い、脱炭素に向けたEVバンなどのEV関連事業を進めていくとのことです。

中国といえば、中国恒大集団の債務不履行(デフォルト)懸念や電力不足による製造業への影響などが話題になっていますので、中国でネガティブサプライズがあると市場が反応しやすい銘柄でもあります。

三菱商事【8058】の決算特徴

・鉄鉱石・石炭価格の上昇で増収

・通期の最終益を7,400億円+94.7%(約2倍!)に修正

・通期の1株配当は前年134円に対し、142円と増配の予定(6年連続増配)

メインは素材価格の上昇による増収が大半を占めており、三菱自動車の販売台数上昇も増収に寄与しています。

各セグメントで回復傾向がみられるものの、IR資料を見ていて「これだ!」という決め手に欠ける決算に見えます。

前述した再生可能エネルギー等の関連事業もまだこれからです。

あくまで想像ですが、上記のようなイメージが株価にも反映されているのかもしれません。

とはいえ、PERもまだまだ割安であり、商社の中でも時価総額のトップ争いをしているので、今後期待できる銘柄だと考えます。

三井物産【8031】の決算特徴

・グローバルな需要回復を受け、化学品、鉄鋼製品、食品が堅調

・その他、自動車や船舶事業も好調

・通期の最終益を7,200億円+56.5%(第一四半期で+39.1%、今回でさらに+12.5%)に修正

・通期の1株配当は前年85円に対し、95円と増配の予定(2年連続増配)

主に金属やエネルギー資源の価格上昇による増収が影響しています。

エネルギー分野では水素供給ステーションへの事業参画や、バイオ燃料への出資に積極的です。

またヘルスケア部門も重要施策としているのが特徴であり、中長期的なビジョンが素人目にもわかりやすいのが好感です。

2021年度は過去最高益を大きく上回る予測であり、次回の決算にも注目です。

住友商事【8053】の決算特徴

・5大商社で唯一前期赤字であるものの、2021年度は黒字転換

・資源事業、素材価格の上昇により回復

・通期の最終益を3,800億円+65.2%(第一四半期で+26.1%、今回でさらに+31.0%)に修正

・通期の1株配当は前年70円に対し、90円と増配の予定(前期は80円⇒70円へ減配していた)

なんといってもコロナの影響で滞っていた、マダガスカルニッケル事業の操業が再開したことが増収に寄与しています。

住友商事といったら原材料というイメージで、まだ完全復帰とは言えない状況ですが、着実に回復しつつあります。 ※ちなみにニッケルの主な用途はステンレスの原材料となってます。

他の商社と比べると通期の最終益は控えめですが、着目したいのはまだ「保守的」な見通しをしているというところです。

資源ビジネスでは価格下落や半導体不足による自動車事業の鈍化を見込んでいます。

もしこれが好転する形となった場合、さらなる好決算が期待されます。

株価はそれなりに上がってはいるものの、PER的にはまだ割安となっており、商社の中でも配当利回りが高いことが特徴ですので、長期的な配当目的として保有するにも適しています。

丸紅【8002】の決算特徴

・主力であるアグリ(農業)や食品をはじめ、金属・エネルギー分野でも大幅に回復

・通期の最終益を3,500億円+52.2%に修正

・通期の1株配当は前年33円に対し、51円と増配の予定(配当金は業績により上下する傾向)

丸紅は非資源部門であるアグリと食料部門での売り上げが60%を超えていますが、直近の素材価格高騰を受け、資源部門も今までにない伸びをしています。

昨年度の最終益は非資源1,780億円で資源が660億円に対し、今年度は非資源が2,220億円で資源が1,610億円を見通していることからもよくわかります。

最終益自体は住友商事に匹敵する見通しを出しているものの、時価総額や株価ではまだまだ開きがあります。

考察してみると、2021年度が素材高騰による一時的な増益である可能性があること、IR資料に将来のビジョンがないことが投資家心理に影響しているのではないかと思います。

もしこの先も売上高の成長と高い利益を確保できるのであれば、見通しは明るくなるのではと思います。

個人的には丸紅傘下のアルテリア・ネットワークスのほうが気になる銘柄ではあります。

まとめ

各社総合商社だけあって、共通して金属などの資源分野を持っています。

そして増収、増益、増配の応酬で非常に好調であることがうかがえます。

以前、資材調達の仕事をしていた時も感じましたが、総合商社は資源分野に深く入り込んでいるため、切っても切れない存在です。

ウォーレンバフェットがここまでの回復を見込んで日本の商社株を買い込んだのであれば、ほんとに末恐ろしい人物だと思います。

まだまだ新型コロナウイルスの影響が続いている中ですので油断はできませんが、メルクやファイザーの治療薬の普及により社会が正常化していけば、この厳しい期間を業務効率化で乗り切った筋肉質な企業体質をもって、さらなる増収増益につながっていくのではと思います。

また、改めてIR資料を眺めていると、各社で特色があり色々な発見がありました。

「決算書は読みにくい!わからん!」という方でもIR資料であれば、外向けに説明する資料になっているため、わかりやすくまとまっています。

現物株を購入する際はIR資料も合わせて確認してみると、出口戦略を立てるのに役立つと思います。

決算書の読み方については以下の本がわかりやすく、読みやすいのでおすすめです。

コメント